Por que e quando investir?

Quanto dinheiro você tem aplicado em investimentos? Se a sua resposta for “zero”, fique tranquilo, você não está sozinho nessa!

Por muito tempo, a imagem do mercado financeiro foi associada a um ambiente arriscado e restrito a empresários de altíssima renda, ou a pessoas próximas da aposentadoria que planejam uma vida melhor na terceira idade.

Felizmente, essa noção tem se tornado cada vez mais ultrapassada. Entre 2019 e 2020, o número de investidores pessoas físicas na bolsa brasileira (a B3) quase dobrou, chegando a 3,17 milhões em novembro do ano passado.

Aqui, vamos te explicar porque você deve perder o medo do mercado e começar a aplicar suas economias agora mesmo.

Mas afinal, por que investir?

Ao contrário do que muitos pensam, o objetivo do investidor nem sempre é fazer grandes fortunas com a valorização de ações — aliás, a bolsa oferece muitos ativos além das ações.

Se você chegou até aqui com essa ideia em mente, tudo bem! Mas também existem diversas outras razões para aplicar seu dinheiro. Vamos pensar em algumas?

Se você está na faculdade, por exemplo, investir no mercado hoje pode facilitar muito a sua vida depois de formado. Infelizmente, a crise econômica no Brasil é uma constante realidade, e a jornada no mercado de trabalho pode ser dura. No entanto, é bem menos estressante se você já sair do curso com alguma verba garantida para o futuro.

Falando em futuro, talvez você esteja namorando há algum tempo e já tenha certeza de que encontrou o amor da sua vida. Agora, já parou pra pensar no custo de um casamento, casa nova, filhos, etc.? Nem só de amor vive um relacionamento, e começar a investir hoje pode evitar muitos apertos lá na frente.

Agora, pode ser que seu objetivo seja abrir sua própria empresa. Para prestar um serviço de qualidade, você vai precisar de um local adequado, funcionários capacitados e material. Isso, sem falar nos impostos e na burocracia para tirar a ideia do papel. Abrir um negócio sem o capital necessário é garantia de estresse. Então, é melhor começar a se preparar já. Aplicar o dinheiro hoje é investir na segurança do amanhã.

Seja qual for o seu caso, nunca é tarde para planejar o futuro e garantir uma qualidade de vida melhor.

Quando começar a investir?

A resposta mais simples é: o quanto antes melhor! Já listamos acima diversas razões para começar a formar o seu pé-de-meia para o futuro.

Porém, antes de aplicar o seu dinheiro por aí indiscriminadamente, vamos te dar algumas dicas para garantir que sua trajetória no mercado financeiro seja a mais positiva possível.

A primeira dica é: faça um orçamento mensal detalhado. Pegue agora o papel e caneta e anote todos os seus ganhos e gastos. Inclua todo o dinheiro que você tem em caixa, suas fontes de renda e despesas.

Depois, analise os gastos que podem ser cortados. Assim, você terá uma ideia do valor que tem disponível para investir.

Em segundo lugar, livre-se das suas dívidas. Claro, isso é mais fácil falar do que fazer. Ainda assim, existem recursos que você pode utilizar para renegociar dívidas de longo prazo, ou transferir débitos com juros altos para instituições com taxas menores.

Finalmente, mas não menos importante, tenha certeza do que está fazendo. Você não precisa ter medo de investir, mas é fundamental ter uma noção básica de como funciona o mercado: prazos, rendimentos e oscilações afetam o retorno dos seus investimentos.

Investir é difícil?

Não! Já se foi a época em que era preciso ter milhões na conta ou entender gráficos ultra complexos para ser um investidor do mercado. Hoje em dia, você encontra aplicações seguras e rentáveis a partir de R$ 1,00 no Sofisa Direto.

Sim, você leu certo. Você pode iniciar sua jornada no mercado financeiro com qualquer valor. É lógico que retornos maiores exigem aportes mais altos. O importante é que você tenha objetivos claros e certeza do risco que está disposto a assumir.

Como investir de jeito fácil?

Se você já chegou até aqui, a próxima etapa é conhecer os serviços do Sofisa Direto! Investindo com a gente, você encontrará aplicações acessíveis de uma forma rápida, prática e inteligente.

Agora, está na hora de começar a investir! Clique aqui para abrir sua conta gratuita e se preparar para o futuro.

Dicas essenciais para começar a investir com sucesso!

Como você costuma gastar o seu dinheiro? Você é daqueles que prioriza as contas, que não resiste às compras ou que prefere economizar para o futuro? Não importa seu perfil, uma coisa é certa: a atual crise deixou todos alertas e só reforçou a importância de investir bem.

Infelizmente, nem todos são orientados corretamente sobre o assunto. A história geralmente é a mesma: quando há necessidade de economizar, as pessoas montam suas reservas e as deixam paradas na poupança.

Por mais que poupar seja importante, tanto para planos futuros quanto para reservas de emergência, deixar seu dinheiro na poupança pode não ser o melhor negócio.

Imagine que você tem um valor parado na poupança pois sabe que poderá sempre contar com ele. Na hora de fazer as compras do fim de ano, porém, você percebe que a televisão tão sonhada está muito mais cara por causa da inflação e seu dinheiro guardado não é mais suficiente para compra, ou seja, não rendeu o bastante e agora vale menos que antes.

Ninguém quer passar por esse tipo de situação, não é mesmo? De fato, a poupança é segura. O que muitos não se dão conta é que ela - atualmente - pode comprometer o poder de compra, por render menos que a inflação!

Com opções como o CDB, você garante rendimentos ligeiramente mais vantajosos, e alguns deles possuem o grande benefício da liquidez diária. Isso significa que, todos os dias, o seu dinheiro vai render e poderá ser movimentado para qualquer finalidade, seja para uma compra, pagamento, emergência, entre outras.

A solução é ideal para garantir mais segurança em suas reservas, já que o seu dinheiro não é desvalorizado quando você mais precisar dele.

A seguir, fique por dentro dos principais cuidados que precisam ser observados por quem quer começar a investir e obter os melhores rendimentos em suas finanças!

4 dicas importantes para você começar a investir

Por mais que não exista uma fórmula pronta para começar a investir, qualquer aplicação depende de alguns cuidados básicos para que seja segura e realmente atenda às expectativas dos investidores.

Para que você tenha clareza e mais tranquilidade ao desfrutar de alternativas à poupança, o Sofisa Direto preparou algumas dicas básicas e indispensáveis para quem está iniciando na área.

Confira!

1 - Tenha metas definidas

Não adianta começar a investir sem saber claramente quais são os seus objetivos com a aplicação.

Muitas podem ser as suas metas, desde trocar de carro, até fazer uma viagem, pagar os estudos de seus filhos ou garantir uma aposentadoria tranquila. Cada situação depende de investimentos e prazos de realização diferentes para que seja alcançada.

Sendo assim, procure compreender o que você deseja realizar em curto, médio e longo prazo, determinando quais são os investimentos que mais fazem sentido para cada situação.

Para facilitar suas escolhas, o app do Sofisa Direto permite que você crie diferentes objetivos para o seu dinheiro! Cada objetivo pode receber investimentos diferentes e em várias datas diferentes.

Isso significa que você pode administrar objetivos diversos, como a compra de um carro e a reserva de emergência, por exemplo, tudo ao mesmo tempo, com mais facilidade e rentabilidade.

2 – Possua uma reserva de emergência

Por mais que os investimentos devam servir para atender aos seus objetivos futuros, eles também devem ser fonte de sua segurança financeira.

Isso significa que não basta ter aplicações rentáveis e uma boa carteira de investimentos se o dinheiro não estiver disponível quando você mais precisar dele.

Todos estamos sujeitos a imprevistos, por mais cuidadosos que sejamos em nosso dia a dia. Sendo assim, é importante ter uma reserva de emergência para enfrentar qualquer adversidade, seja ela pessoal ou mesmo do mercado.

Sabendo disso, o PoupaMax - um CDB de Liquidez Diária que rende mais do que a poupança - foi criado. Um dos seus grandes diferenciais é possuir liquidez diária, ou seja, rende todo dia e pode ser sacado sempre que você precisar!

3 - Faça investimentos que garantam segurança

Pode até parecer óbvio, mas um erro comum entre quem quer começar a investir é não observar o grau de risco de cada tipo de aplicação.

Com diversas instituições e profissionais oferecendo infinitas opções de investimentos a todo o momento, é normal que as pessoas tenham desconfianças sobre o assunto.

Dessa maneira, também é comum que muitos ainda prefiram a poupança, justamente por ela contar com a proteção do Fundo Garantidor de Crédito (FGC).

O que grande parte dos indivíduos não se dão conta, porém, é que existem opções de investimentos extremamente mais rentáveis e que contam com a mesma proteção do FGC, como é o caso das categorias LCI, LCA e CDB.

4 - Entenda seu perfil de investidor

Cada pessoa possui o seu próprio perfil de investidor, e conhecê-lo é fundamental para determinar quais são as aplicações que mais se adequam às suas características, objetivos e momento de vida.

Para analisar seu perfil, você pode abrir sua conta corrente gratuita no Banco Sofisa Direto. Além disso, você contará com um Robô de Investimentos exclusivo para clientes, que conta com inteligência artificial para lhe auxiliar a encontrar os melhores meios de valorizar o seu dinheiro.

Dessa forma, você não só descobre o seu perfil de investidor, como também encontra aplicações conforme suas metas, aprimora seus retornos financeiros e simula mais de 7 mil possibilidades de investimentos na palma de suas mãos.

Quer ficar por dentro de mais informações para começar a investir e ainda aproveitar as possibilidades imperdíveis de soluções do Sofisa Direto? Então clique aqui e abra sua conta gratuita agora mesmo.

A importância da Reserva de Emergência

Lembra da época em que se guardava dinheiro embaixo do colchão ou até mesmo em cofres de casa? Geralmente, esse dinheiro era utilizado quando acontecia algum imprevisto, como reparos em automóveis, geladeira quebrada ou algum conserto no imóvel. Felizmente, hoje em dia possuímos serviços que nos auxiliam nesses pequenos imprevistos, como garantias e seguros, e não precisamos deixar o dinheiro parado para essas finalidades, sem nenhum rendimento, não é?

Bem, mas ainda passamos por imprevistos, seja de forma pessoal ou global, que impactam diretamente em nossas vidas. E passar por momentos de crise sabendo que há uma reserva de emergência é mais tranquilo.

Onde investir o meu dinheiro de reserva de emergência?

Uma excelente sugestão são os investimentos com liquidez diária, onde você pode resgatar o investimento sem precisar estipular uma data para tal, pois não podemos prever os contratempos da vida, não é mesmo?

Como calcular a reserva de emergência?

Essa é uma questão que você precisa definir antes mesmo de iniciar a sua reserva de emergência, por isso, um planejamento é importante. Para saber qual é a média de valor, primeiro faça uma lista com todos os seus gastos essenciais por mês.

Nele, é necessário incluir as despesas com a sua casa (parcelas de imóvel ou aluguel e contas frequentes, como água, luz e internet) e para o seu dia a dia (alimentação, parcelas de automóveis, medicamentos, escola dos seus filhos). Somou tudo? Esses são os seus gastos mensais essenciais.

A reserva de emergência é indicada para garantir as suas contas durante um certo período, no mínimo por 6 meses. Se os seus gastos forem de 3 mil reais por mês, o indicado é que a reserva de emergência seja a partir de, por exemplo, em torno de 18 mil.

.jpg?width=900&name=reserva-emergencia%20(2).jpg)

E quando eu posso usar a minha reserva de emergência?

Em questões financeiras, há duas situações onde a reserva financeira é fundamental. Lembra da lista de gastos mensais que indicamos acima? Então, se algum imprevisto pode prejudicar o pagamento do seus gastos essenciais, é indicado o resgate de parte da reserva financeira.

Nesse caso, é importante analisar se o imprevisto foi pontual ou o impacto dele em suas finanças será estendido por mais algum tempo. Para esse último caso, refaça o seu planejamento financeiro para evitar a frequente utilização da sua reserva.

A outra situação é mais grave, quando de fato o imprevisto desestabilizou a sua vida, principalmente a questão financeira. Nesse caso, a reserva de emergência está à disposição para te ajudar.

É sempre bom ressaltar que reserva de emergência não é recomendada para ser utilizada com outros objetivos além do apoio financeiro em momentos difíceis.

Evite utilizar a sua reserva de emergência para trocar de casa, carro ou fazer uma viagem. Para essas coisas, há outros investimentos bem melhores que você pode fazer sem sacrificar o dinheiro que é para ser utilizado em emergências.

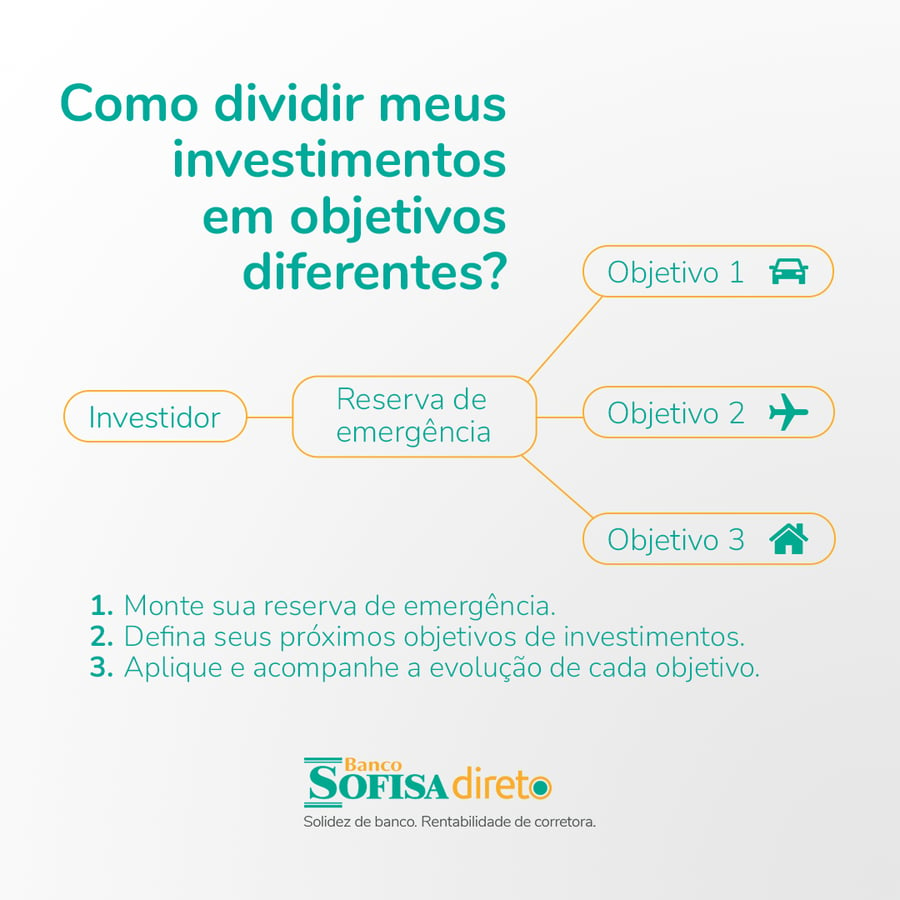

Como dividir meus investimentos em objetivos diferentes?

Você sabe como estabelecer objetivos de investimentos? Neste artigo, descubra como fazer para distribuir os seus recursos no curto, médio e longo prazo!

Para que você possa começar a formar as suas reservas financeiras, é importante que primeiro estabeleça objetivos para os seus investimentos. Isso porque existirão diferentes necessidades ao longo da vida, e cada uma delas estará associada a um determinado prazo.

Neste artigo, nós lhe mostraremos como o Sofisa Direto pode lhe ajudar a distribuir e organizar os seus objetivos de investimentos ao longo do tempo. Mas antes disso, é importante você entender os conceitos de curto, médio e longo prazo no mundo dos investimentos. Fique conosco, e boa leitura!

Objetivos de investimentos para o curto, médio e longo prazo

O primeiro passo para estabelecer seus objetivos de investimentos é determinar os prazos para esse retorno.

Sendo assim, a seguir, veja que prazos você deve considerar para dividir os seus recursos no tempo para que possa investir com sucesso.

Investimentos de curto prazo

Quando falamos em curto prazo, estamos nos referindo a um horizonte de menos de dois anos. Dessa forma, tudo o que você planejar dentro desse período (como uma viagem nos próximos três meses ou a troca de carro no próximo ano) deve ser custeado com investimentos de curto prazo.

Mas, como escolher esses investimentos?

Normalmente, as aplicações de curto prazo não são as mais rentáveis. Mas, nessa situação, a sua prioridade não é a rentabilidade, e sim a liquidez, certo?

Em outras palavras, no curto prazo o investidor está disposto a sacrificar um pouco da rentabilidade em função da facilidade de resgatar os recursos em um tempo mais curto. Nesse sentido, aplicações como CDBs e títulos do tesouro podem ser boas alternativas.

Os investimentos de curto prazo são fundamentais na carteira, pois eles é que formarão a reserva de emergência, que são aqueles recursos que, quando você precisa, imediatamente podem estar disponíveis na conta.

Não há um valor único definido para essa reserva, porém alguns especialistas aconselham que ela represente de seis a doze meses o salário mensal. Logo, o mais prudente é você acumular esses recursos para só depois pensar em diversificar os seus investimentos.

Investimentos de médio prazo

Por sua vez, os investimentos de médio prazo são projetados para um período entre dois e cinco anos. Pense naqueles planos que você tem para esse prazo, como o intercâmbio depois da formatura, ou a compra da casa própria.

Ou seja, não são coisas que acontecerão imediatamente, mas também não estão tão distantes assim, compreende?

Quanto às aplicações de médio prazo, também é preciso que tenham liquidez, porém ela não precisa ser imediata, como no caso da reserva de emergência. Por isso, dá para buscar investimentos mais rentáveis e menos líquidos. Nesse sentido, debêntures, letras de crédito imobiliário (LCIs) e do agronegócio (LCAs) e CDBs com prazos mais longos são alguns exemplos.

Investimentos de longo prazo

Por fim, os investimentos de longo prazo são aqueles que financiarão os seus planos para o futuro, como o negócio próprio, a faculdade dos filhos e, até mesmo, suas reservas para a aposentadoria.

Nessa situação, você pode priorizar totalmente a rentabilidade das aplicações, sem se preocupar com a liquidez.

Logo, se o seu perfil de investidor é de moderado a arrojado, é um bom momento para diversificar seus investimentos em modalidades de renda variável, como:

- Ações;

- Fundos Multimercados;

- Fundos Imobiliários;

- BDRs, entre outras.

Mas se você for mais conservador e preferir ficar na renda fixa, saiba que alternativas como CDBs, LCIs e LCAs de prazos mais longos podem oferecer boas rentabilidades.

E como o Sofisa Direto pode auxiliar nesse planejamento?

O Sofisa Direto oferece um robô de investimentos gratuito para os seus clientes. E a interface com esse aplicativo é muito fácil e intuitiva.

Uma das funcionalidades do app permite que seja possível prever qual o rendimento da aplicação, e quanto os recursos poderiam render se estivessem alocados em outra modalidade, dentro da mesma plataforma.

Outra inovação do aplicativo é a possibilidade de criar carteiras de investimentos diferentes conforme os objetivos e prazos desejados. Com o Sofisa Direto, dá para criar carteiras diferentes para o curto, médio e longo prazo.

Dessa forma, o cliente consegue visualizar separadamente os recursos alocados para cada período e finalidade programados.

Ainda, o aplicativo permite que os valores investidos fiquem separados por categorias, e você pode dar a elas a nomenclatura que quiser (aposentadoria, faculdade dos filhos, entre outras).

Logo, é possível escolher modalidades e prazos diferentes, como investimentos de longo prazo para projetos futuros, de médio prazo para eventos intermediários e de curto prazo para viagens e outros objetivos mais próximos. Além de ter uma visão geral sobre cada uma das categorias, você pode realizar resgates ou aportes em cada uma delas separadamente.

E então, deu para entender a importância de estabelecer objetivos de investimentos? Viu como o robô do Sofisa Direto pode ajudar nesse sentido? Então, abra já a sua conta, e venha investir com a gente!

Perfil de Investidor: conheça o seu, e invista da melhor maneira!

Para investir com segurança é muito importante conhecer o seu perfil de investidor. Neste artigo, descubra tudo sobre o que é e para que serve o suitability!

Aqui no blog, já falamos muito sobre a importância de investir e diversificar as aplicações. Porém, para que você possa investir com sucesso e alcançar os seus objetivos, é preciso antes conhecer o seu perfil de investidor.

Todo o investimento está associado a algum risco, e é aí que entra o papel do perfil de investidor. Em outras palavras, esse teste de perfil mostrará qual o seu grau de tolerância ao risco no que diz respeito às suas aplicações.

Neste artigo, vamos lhe mostrar quais são os tipos de investidores, a importância de conhecê-los e o que você deve fazer para definir o seu perfil. Continue a leitura!

Por que é importante conhecer o perfil de investidor?

Como vimos, todo investimento contém algum grau de risco, que está diretamente associado ao potencial de ganho. Ou seja, quanto mais risco você assumir, maiores serão as suas chances de rentabilizar o seu patrimônio.

No entanto, antes de diversificar a carteira para buscar as alternativas mais rentáveis, é fundamental saber se você está pronto para enfrentar o sobe e desce do mercado acionário e as oscilações do câmbio, por exemplo. Por isso é tão importante conhecer o perfil de investidor.

Como definir o perfil de investidor

Para definir o perfil de investidor, o cliente preenche um questionário chamado “suitability”. Esse questionário traz perguntas sobre os objetivos e prazos pretendidos para as aplicações e sobre o risco que o cliente está disposto a assumir para ter maiores ganhos.

A partir das respostas do suitability, a instituição classificará o investidor em quatro diferentes perfis:

Perfil conservador

O investidor conservador é aquele que prioriza a segurança em vez de maior rentabilidade. Como ele não deseja arriscar o patrimônio, acabará buscando sempre as opções de investimentos mais estáveis, mesmo que, com isso, ele deixe de ter maiores ganhos.

Algumas opções para o perfil conservador são:

- CDBs;

- Títulos do tesouro;

- Fundos de renda fixa.

Perfil moderado

O perfil moderado já possui mais tolerância do que o conservador no sentido de assumir riscos nas aplicações. No entanto, a segurança também é um fator muito importante para ele.

Por isso, o que caracteriza esse investidor é o fato de ele ter duas estratégias bem distintas para o seu patrimônio. Uma delas tem foco na estabilidade das aplicações e, a outra, na rentabilidade (principalmente no longo prazo).

O perfil moderado costuma ter na carteira algumas das modalidades do conservador, além das seguintes:

- Ações;

- Debêntures;

- Fundos multimercados;

- Fundos imobiliários.

Perfil arrojado

Normalmente, o investidor arrojado já conhece melhor o mercado financeiro. Ele possui uma disposição bem maior para correr riscos, pois a prioridade é a rentabilidade do patrimônio. Por isso, esse perfil manterá na carteira uma proporção bem maior de investimentos sujeitos à volatilidade, ou seja, às oscilações do mercado financeiro.

É importante saber que o investidor arrojado, embora suporte melhor os riscos, não deixa de fazer as suas projeções com cautela. Isso significa que o grau de risco assumido será sempre bem planejado, visando principalmente ganhos no longo prazo para a carteira.

Além das alternativas do perfil moderado, o arrojado também buscará o seguinte:

- Ativos em moeda internacional (como fundos cambiais e BDRs, por exemplo);

- Opções;

- Mercado futuro.

Perfil agressivo

De todos os quatro, esse é o perfil de investidor mais disposto a correr riscos. O investidor agressivo nada mais é do que o perfil arrojado levado ao último grau, pois seu principal objetivo é turbinar os investimentos.

Em outras palavras, o agressivo não se preocupa tanto em calcular os riscos associados às aplicações. Os seus movimentos estão mais orientados pelas emoções e desejos do que propriamente por análises e tendências do mercado. Logo, esse perfil estará sempre mais sujeito à perdas patrimoniais, que podem ser bastante elevadas em determinadas situações.

O investidor agressivo tende a ser o mais experiente, e o que tem o maior grau de conhecimento técnico sobre o mercado financeiro. Não raro, esse perfil realiza operações day trade para especulação.

A melhor comparação que se pode fazer com esse investidor é a de um apostador de cassino. Isso porque as oscilações do mercado não o incomodam.

Mas atenção: além de serem mais experientes e possuírem mais conhecimento técnico, normalmente esses investidores já estão em um momento da vida mais estável financeiramente. Por isso, se você pensa em se tornar um investidor agressivo, forme antes a sua reserva de emergência, e nunca a sacrifique com investimentos mais arriscados!

Planilha de investimentos Sofisa Direto

É muito comum nos planejarmos para investir, montarmos uma estratégia para economizar dinheiro e, logo no início, desistirmos por causa de alguma dificuldade. Se isso também aconteceu com você, saiba que o Desafio das 52 semanas pode lhe ajudar a começar ou retomar os seus planos de investimentos!

Quer saber como funciona? Então, fique conosco e continue acompanhando!

Desafio Sofisa Direto – como investir em 52 semanas

A gente sabe que não é fácil começar a investir. E o motivo é simples: para investir, precisamos organizar nosso dinheiro, certo?

E como fazer isso, entre tantos compromissos financeiros do dia a dia? Além das contas regulares, tem ainda os imprevistos que sempre surgem para bagunçar o orçamento, não é mesmo?

No entanto, se começarmos aos poucos, as chances de termos sucesso são grandes. É exatamente isso o que o desafio Sofisa Direto propõe.

Você começa investindo uma quantia pequena e vai aumentando gradativamente, até que, na semana 52, você atingirá a meta proposta.

Vamos ver na prática como funciona o desafio?

Desafio 52 semanas na prática!

Antes de começar o desafio de 52 semanas, você precisa definir o valor que deseja ter ao término desse período. Porém, avalie também se isso é factível, ou seja, se você realmente conseguirá fazer a economia que se propõe. Definir metas realistas é muito importante para que você consiga levar o desafio até o fim.

O desafio das 52 semanas aumenta gradualmente. Na semana 1, você investe R$ 5; na semana 2, R$ 10; na semana 3, R$ 15, e assim sucessivamente. Observe que a cada semana o desafio se torna um pouco maior. Se você mantiver esse ritmo, no final da semana 52 terá acumulado R$ 6.890,00, mais o rendimento da oferta.

Depois de estabelecido o valor final da economia, nós sugerimos os seguintes passos para facilitar a sua estratégia:

1. Corte gastos desnecessários

Isso parece óbvio para quem deseja economizar, mas a gente sabe que não é tão fácil assim cortar aquelas despesas com as quais já estamos acostumados. Veja alguns exemplos que podem ajudar a mudar o seu padrão de consumo:

- Testar marcas novas e mais baratas no supermercado;

- Fazer compras em outlets ou em liquidações em vez de ir a shoppings;

- Levar lanche de casa para não gastar no intervalo do trabalho ou da aula;

- Cortar aquele cafezinho na esquina do trabalho depois do almoço.

Enfim, cada um tem o seu padrão de gastos. O importante é identificá-los para saber quais poderão ser cortados, a fim de cumprir o desafio.

2. Estabeleça objetivos para o seu dinheiro

Para que você possa investir com sucesso, é preciso estabelecer metas de curto, médio e longo prazo para o seu dinheiro. Afinal, fica muito mais fácil abrir mão de consumir se existe um plano para o patrimônio, não é mesmo?

Por isso, defina quais os seus objetivos financeiros, e em que prazo você deseja alcançá-los. Ao estabelecer metas claras, você conseguirá potencializar os seus investimentos para atingi-las.

3. Seja disciplinado com os seus investimentos

Uma das desculpas mais frequentes de quem não consegue investir é dizer que não sobra dinheiro para isso. Mas a gente sabe que guardar dinheiro depende muito mais de foco e disciplina do que propriamente do tamanho da renda.

Para investir, é necessário foco, disciplina e perseverança!

Como vimos no início, a ideia do desafio 52 semanas é justamente começar aos poucos, para que você não sacrifique o seu orçamento. À medida que vai criando o hábito de economizar, os valores vão aumentando e, no final, você ficará surpreso com o tamanho da economia que conseguiu fazer. Porém isso só acontecerá com muita força de vontade.

O primeiro passo é formar as reservas financeiras. Logo depois, você fará algo muito importante para todo investidor: diversificar a sua carteira. Dessa forma, você estará aumentando as chances de ganhos, ao mesmo tempo que o risco das suas aplicações será reduzido.

Vamos aos cálculos?

E então, está convencido da eficiência e importância do desafio das 52 semanas para a sua economia? Baixe agora a planilha financeira, e comece a organizar seus investimentos!

Aproveite e abra uma conta no Sofisa Direto, e venha investir com a gente!