Carteiras Recomendadas> Fundos Imobiliários> Carteira Recomendada> Carteira Recomendada de FIIs – Julho 2026

Carteira Recomendada de FIIs – Julho 2026

Bernardo Noel Analista - Real Estate e Fundos Imobiliários

Algo poderoso

Conte mais para o leitor

O título e o subtítulo contam para nós o que você está oferecendoe o título do formulário confirma. Aqui, você pode explicar por que sua oferta é tão boa que vale a pena preencher um formulário por ela.

O mês de junho trouxe uma inflexão relevante no cenário externo, em contraste com o padrão observado ao longo de 2026: o conflito entre Estados Unidos e Irã caminhou para uma solução negociada. O desfecho aliviou os preços do petróleo e o apetite a risco globalmente, permitindo ao Copom retomar o ciclo de cortes de juros. Ainda assim, o IFIX não acompanhou esse alívio com a mesma intensidade, pressionado pelos juros reais ainda elevados e pela atenção crescente do mercado às eleições de outubro. Nesse contexto, o período foi novamente negativo tanto para o IFIX quanto para nossas carteiras, apesar de nossa performance ter sido melhor ante o índice.

Seguimos realizando o rebalanceamento do portfólio, com redução em ativos que já capturaram boa parte da valorização, pesando para fundos nos quais enxergamos maior potencial.

Para quem busca replicar essa dinâmica de forma simples, também disponibilizamos uma carteira automatizada, que segue a mesma lógica de alocação e permite acompanhar o mercado de maneira prática. A contratação pode ser feita diretamente pelo app da Genial Investimentos.

(i) Mercado internacional

O mês foi marcado por intensa volatilidade geopolítica em torno do acordo de paz entre Estados Unidos e Irã. Na segunda-feira (15), o anúncio de um memorando de entendimento entre as duas nações para encerrar o conflito no Oriente Médio derrubou o petróleo Brent em mais de 5%, paraUS$ 82,90 por barril, o menor nível desde o início da guerra. A expectativa era de que a assinatura formal ocorresse na sexta-feira (19), na Suíça.

No entanto, novas ondas de ataques aéreos de Israel contra o sul do Líbano levaram o Irã a adiar a reunião, condicionando qualquer acordo definitivo ao fim das hostilidades em todas as frentes. A tensão escalou ainda mais no domingo (21), quando Donald Trump ameaçou retomar ataques contra o Irã, enquanto a delegação iraniana abandonou as negociações na Suíça. Apesar disso, as equipes técnicas seguiram em diálogo, e o Tesouro dos Estados Unidos concedeu uma licença temporária de 60 dias autorizando a venda de petróleo iraniano, o que ampliou a pressão sobre os preços da commodity. Como resultado, o Brent encerrou a semana cotado aUS$ 77,75 por barril.

No front monetário, o Federal Reserve manteve os juros na faixa de3,50% a 3,75% ao ano, reforçando um discurso mais duro no combate à inflação. A sinalização contribuiu para o fortalecimento global do dólar e reduziu o apetite por ativos de risco, especialmente em mercados emergentes.

(ii) Mercado doméstico

O mês de junho foi marcado pela reunião do Copom no dia 17, que cortou a Selic em 0,25 ponto percentual, para 14,25% ao ano, o terceiro corte consecutivo. A decisão veio em meio a um ambiente de inflação persistente, com o IPCA acumulado em 12 meses acima de 4,7% e projeções do Focus indicando 5,33% para 2026, ainda muito acima do teto da meta. O comunicado do Banco Central adotou tom cauteloso diante das incertezas geopolíticas remanescentes, e o mercado já projeta apenas mais um corte de 0,25 ponto percentual até o fim do ano, com a Selic terminal em 14%.

No mercado financeiro, o Ibovespa acumulou leve queda mensal de 0,33%, mas mantém valorização de 7,5% no primeiro semestre. A bolsa foi pressionada pela saída deR$ 8,8 bilhões de capital estrangeiro, enquanto o dólar encerrou o mês próximo deR$ 5,17, com projeção deR$ 5,20para o fim do ano. O risco fiscal seguiu no radar dos investidores, com o mercado monitorando a capacidade do governo de cumprir as metas do arcabouço em um ano eleitoral, enquanto a economia mostra resiliência, com projeções de PIB de2,0% para 2026.

Comentários sobre a carteira

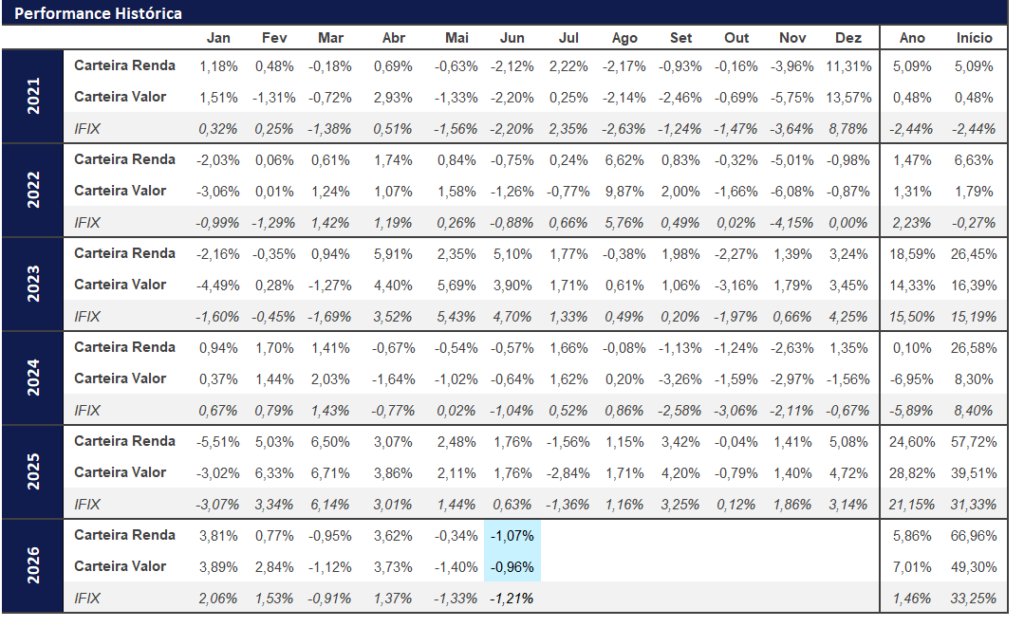

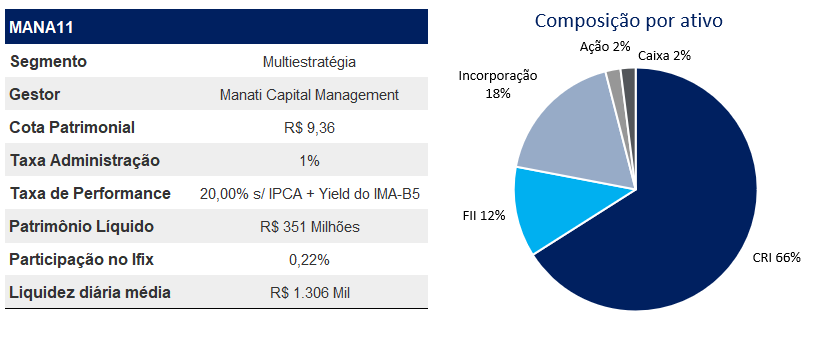

Em junho, ambas as carteiras tiveram um retorno acima do IFIX, contundo com um rendimento negativo. OMANA11foi o principal destaque do mês, tendo em vista o aumento do dividendo que subiu de 0,11 para 0,12 no mês. O aumento ocorreu pelo movimento extraordinário da operação Grand Pulse Jundiaí, gerando um TIR de 58,6%.

Vale destacar que os ativos indexados à inflação tiveram desempenho pressionado no mês, em meio continuação do movimento de expectativas para um ciclo menos agressivo de afrouxamento monetário no Brasil. Dessa maneira, essas estratégias carregam um maior custo oportunidade e diminuem sua atratividade ante ativos indexados ao CDI.

Em termos de alocação, removemos o BTLG11 para adicionar o GGRC11, por em nossa visão apresentar um melhor risco/retorno. Dependendo do preço, traríamos novamente a compra de BTLG11 por ter bons ativos em seu portfolio.

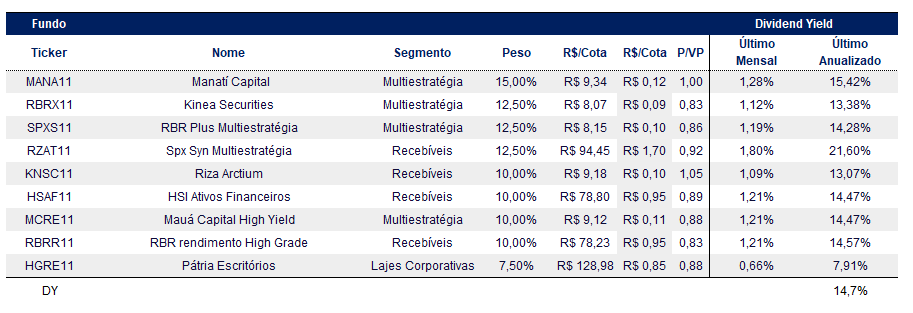

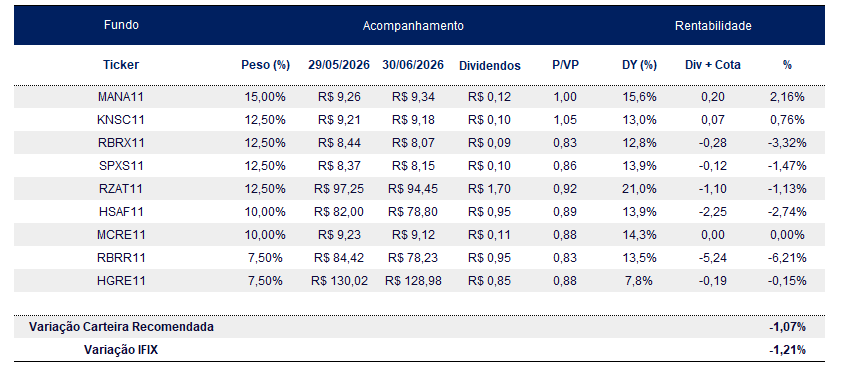

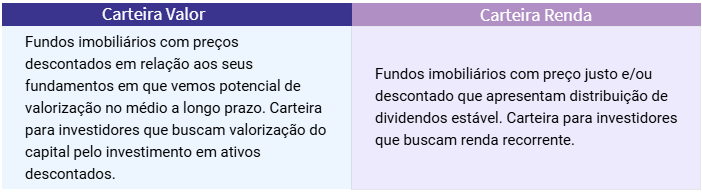

Carteira Renda

Alterações

Mantivemos o portfólio inalterado em termos de ativos, realizando apenas ajuste de pesos. O movimento combina a realização parcial de ganhos em teses que seguem construtivas com o aumento de exposição em nomes onde enxergamos maior potencial marginal.

Recomendação Carteira Renda – Julho/2026

Performance

No mês de junho a Carteira Renda teve performance de -1,07%, em comparação a –1,21% do IFIX.

Removemos o BTLG11 para adicionar o GGRC11. Na nossa visão, a gestão ativa tem colocado bons ativos no portfolio, fazendo com que justificasse a troca com um melhor risco/retorno.

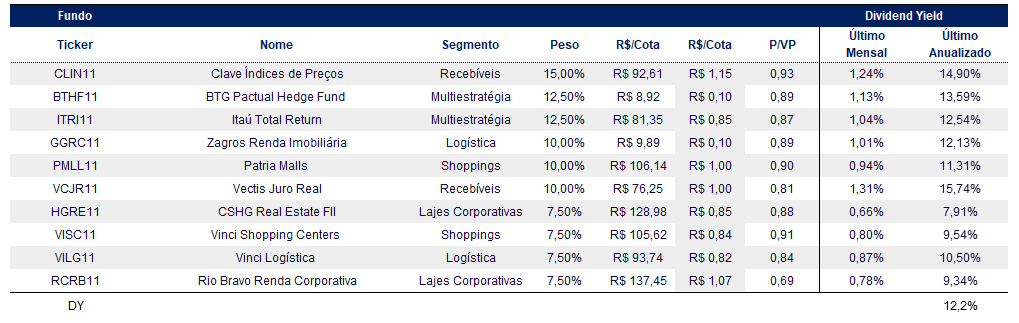

Recomendação Carteira Valor – Julho/2026

Performance

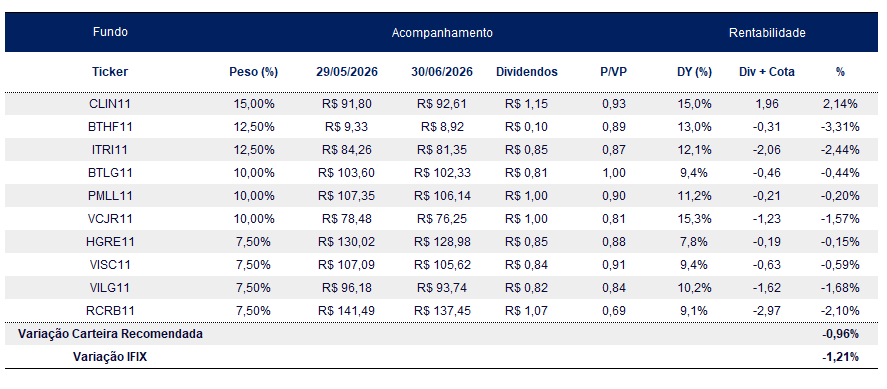

Já a Carteira Valor teve performance de -0,96%, em comparação a –1,21% do IFIX.

Desempenho Carteira Valor – Junho/2026

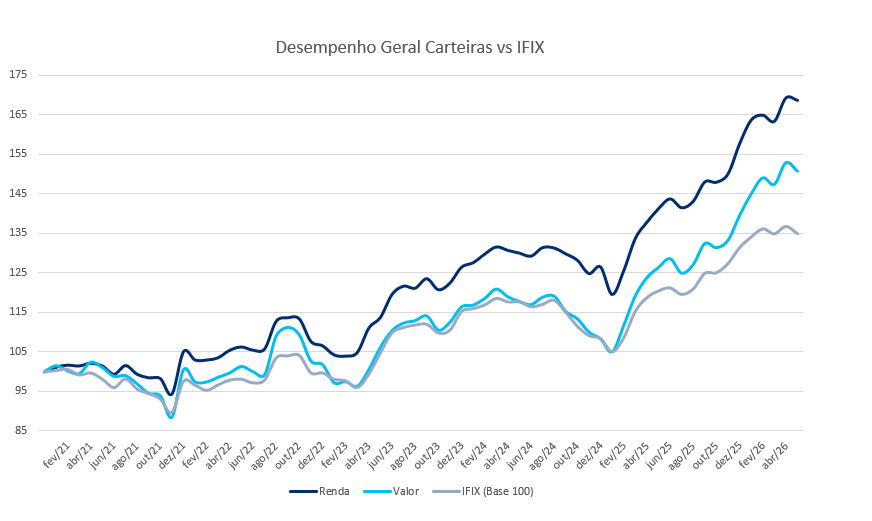

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao IFIX, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao índice.

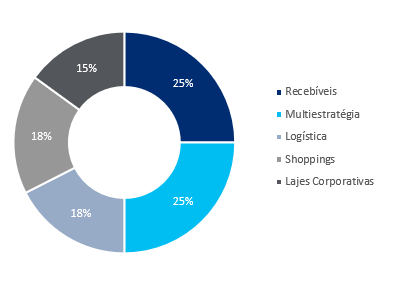

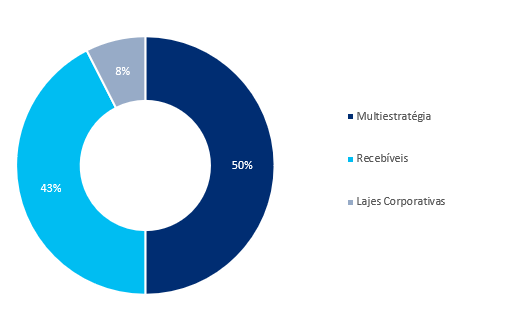

Setorial por carteira

– Carteira Valor:

-Carteira Renda

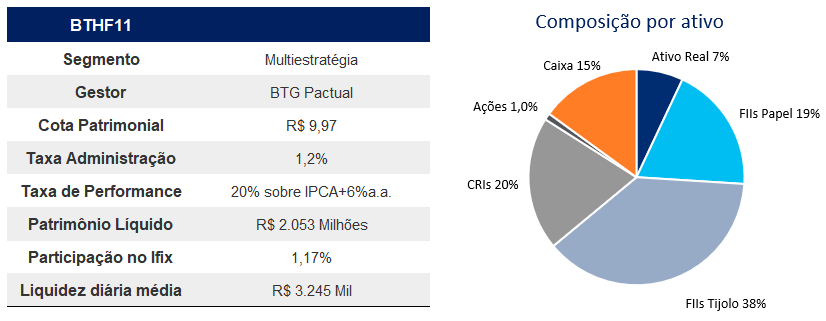

BTG Pactual Hedge Fund – BTHF11

-Fundo de Multiestratégia.

O BTG Pactual Real Estate Hedge Fund é um FII com o objetivo de alocar recursos em uma ampla gama de ativos do setor imobiliário. Seu portfólio inclui CRIs, FIIs e ativos reais, visando capturar oportunidades de valorização independentemente das condições macroeconômicas e proporcionar crescimento contínuo no valor das cotas ao longo do tempo.

Anteriormente negociado no ambiente Cetip, o BTHF realizou uma fusão com o BCFF no final do ano de 2024, sendo então listado na B3 e tendo os ativos do antigo FoF do BTG incorporados. De maneira geral, gostamos da carteira do fundo, tanto no que tange aos CRIs, aos FIIs e ativos reais. Entendemos que ele possui diversificação suficiente para dispersar riscos de inadimplência e concentração satisfatória para possibilidade de geração de alpha.

Apesar da recuperação do fundo, ainda acre observar essa queda, vemos o fundo em patamares ainda descontados, e acreditamos que essa é uma ótima oportunidade de manter uma alocação estratégica, visando não só um yield elevado de aproximadamente 13,0%. Além disso ainda vemos a cota relativamente descontada atualmente de 0,90x.

Manatí Capital – MANA11

-Fundo de Multiestratégia.

Real Estate Hedge Fund de mandato flexível. Embora mantenha maior concentração de sua alocação em CRIs, o fundo explora taticamente oportunidades em incorporação, FIIs e ações do setor imobiliário. Um diferencial relevante é viés prefixado com kicker variável, otimizando o retorno em diferentes cenários de juros.

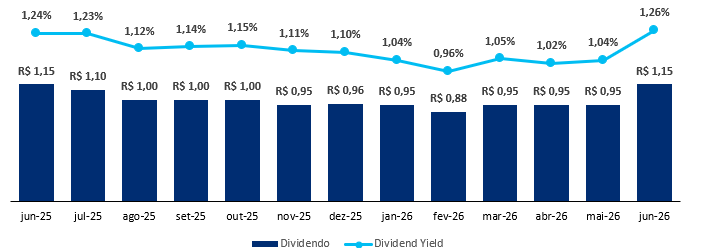

A tese se baseia na sinergia da originação proprietária, que permite capturar estruturas exclusivas com retornos superiores. Com uma alocação de 66,0% em CRIs, 18,0% em incorporação, e 12,0% em FIIs, o fundo equilibra renda e ganho de capital devido ao seu mandato flexível. Acreditamos que MANA11 está bem posicionada para manter um alinhamento om os investidores que deve permitir o atual yield de maneira consistente nos próximos meses e anos.

O fundo possui uma liquidez média diária de R$ 1,0 milhão e um histórico de dividendos de R$ 0,12/cota, levando a um Dividend Yield de ~14,22% nos últimos 12 meses, reforçando a consistência e o valor do ativo. Adicionamos o ponto do kicker variável com destaque recente para a operação do Grand Pulse Jundiaí, gerando um TIR de 58,6%.

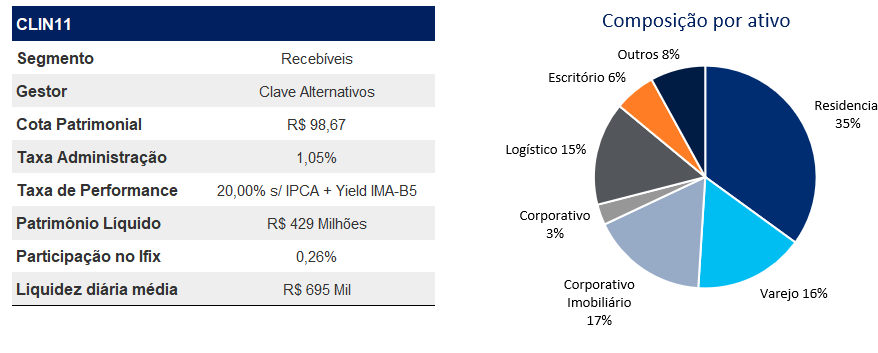

Clave Índices de Preço – CLIN11

-Fundo de Recebíveis.

Fundo de recebíveis da Clave Alternativos que busca construir uma carteira diversificada de CRIs, majoritariamente em emissões com benchmark em juros reais, destinada para financiar a aquisição de imóveis, adiantar recebíveis imobiliários e conceder crédito corporativo, com maior foco na região Sudeste e nos segmentos residencial, logístico e comercial. Fundo possui CRIs indexados em inflação (97,0%) e CDI (3,0%), com spread MTM médio de IPCA+10,29% a.a. e CDI+3,0% a.a.

O fundo possui uma carteira composta por operações que oferecem uma taxa média líquida de IPCA+10,29%. Além disso, a carteira do CLIN11 já “nasce diversificada” em termos de segmento e localização, o que contribui para a mitigação de riscos e a estabilidade dos rendimentos. O fundo conta com devedores de alta qualidade, reduzindo o risco de inadimplência e proporcionando maior segurança. Atualmente, o CLIN11 já integra o IFIX em 0,3%, com uma crescente em sua liquidez diária (R$1 milhão/dia) em pouco mais de 1 ano de existência (início em 31/07/2023), demonstrando maturidade célere e consistência em sua gestão. Seguimos confiantes nos pagamentos em patamares similares ao seu histórico e comum yield de 12,8%.

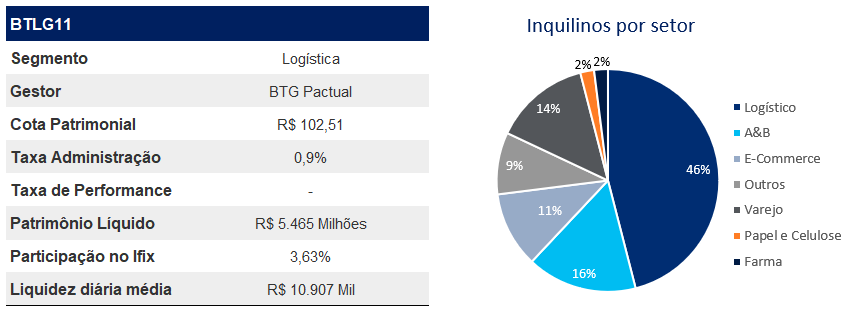

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 1,4 milhões m² de ABL em 33 imóveis com maior concentração no estado de São Paulo e Minas Gerais.

O fundo segue como uma das nossas principais recomendações no segmento de logística. Com um portfólio estrategicamente concentrado em São Paulo, majoritariamente em um raio de até 60 km da capital, o fundo apresenta posicionamento privilegiado para capturar o ciclo positivo do setor. Acreditamos que o processo de revisão de contratos continuará beneficiando os rendimentos, enquanto o risco de vacância permanece controlado: seus ativos de alta qualidade e localização premium tendem a ser rapidamente reabsorvidos pelo mercado em eventuais desocupações.

Em abril, destacamos a revisão do contrato do BTLG Mauá, que resultou em um reajuste de +25,0% no valor do aluguel. A renovação era referente ao locatário com 46,0% do ABL do galpão, reforçando o impacto positivo dessa renegociação nos rendimentos. Olhando adiante, o ano de 2026 indica 28,0% da receita com revisional previsto, o que sustenta nossa visão de continuidade de ganhos reais e reforça a tese de investimento em um momento favorável para o segmento de galpões logísticos.

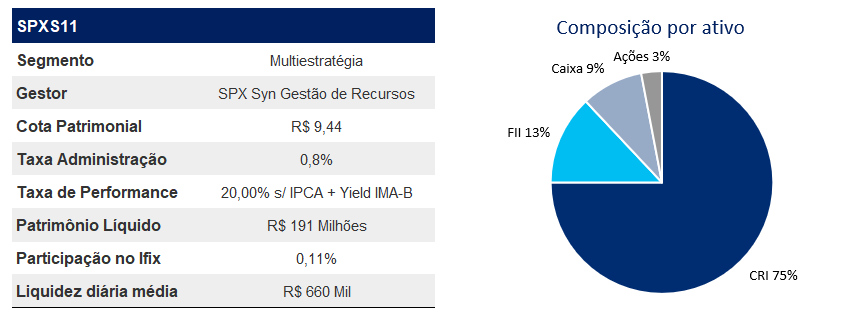

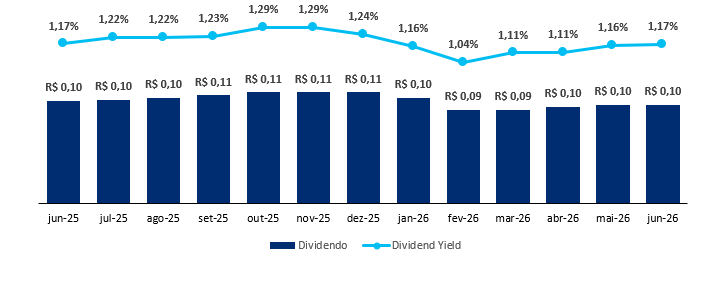

SPX Syn Multiestratégia – SPXS11

Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 75,0% em CRIs, 13,0% em FIIs, 9,0% em Caixa, e 3,0% em Ações. A estratégia atualmente está alocada em ativos geração de renda (93,0%), ganho de capital (4,0%) e o restante em ativos com perfil renda e ganho de capital (3,0%). O spread médio da carteira de CRIs representa IPCA+10,0% e CDI+4,5%.

O fundo ainda apresenta desconto frente a sua cota patrimonial, negociando atualmente a um P/VP de 0,91, além de um dividend yield próximo a 14,7% . Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 57,0% de sua carteira de CRIs atrelada ao IPCA e 43,0% ao CDI, posicionando estrategicamente frente um cenário de incerteza em relação taxa de juros.

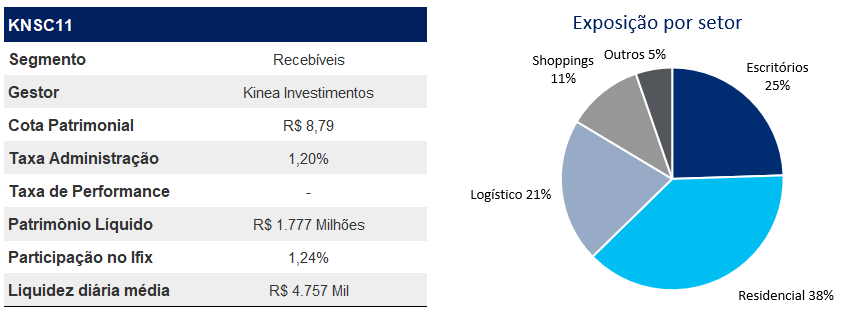

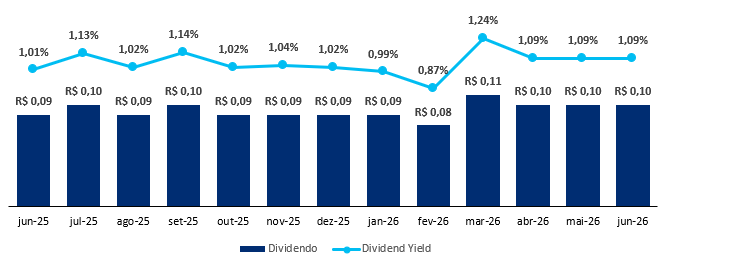

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. As duas maiores alocações por setor concentram no setor de escritórios e o residencial.

O fundo segue com suas operações compromissadas, que por sua vez alcançaram cerca de 10,0% do PL. Ressaltamos que ainda enxergamos esse percentual como sendo algo saudável, dado o spread entre as taxas adquiridas pelo fundo e o custo das operações.

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de aproximadamente IPCA+9,48% líquido, o que representa aproximadamente 151 bps da NTN-B de referência.

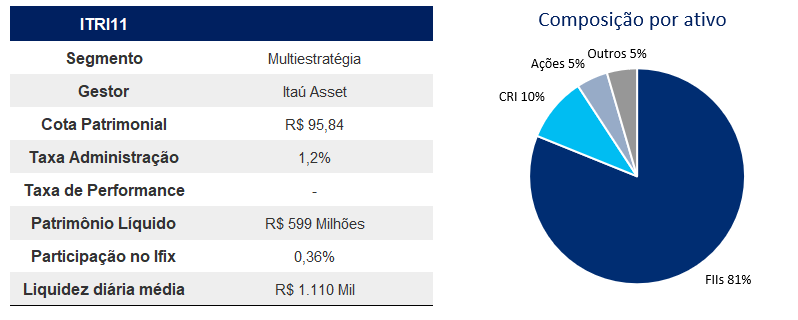

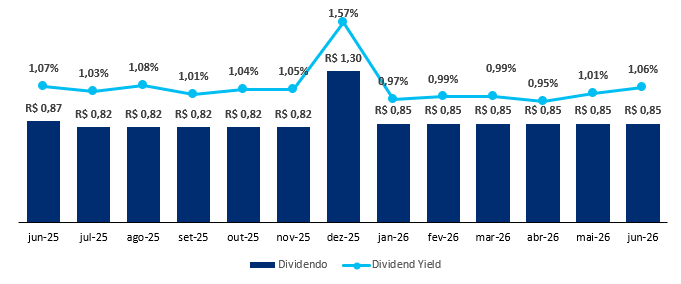

Itaú Total Return – ITRI11

-Fundo de Multiestratégia.

Fundo multiestratégia da Itaú Asset que tem como objetivo investir em diferentes classes do setor imobiliário. Constituída em março de 2024, a estratégia busca retorno total médio de 16,0% a.a., líquido de IR, nos três primeiros anos. 81,0% do patrimônio está alocado em FIIs, 10,0% em CRIs e 5,0% em ações do setor, além de participação em fundos de desenvolvimento. As maiores exposições setoriais estão em CRIs residenciais e escritórios, enquanto no portfólio de FIIs destacam-se papéis/CRI, shoppings e logística.

Escolhemos esse fundo por entendermos que ele combina uma carteira sólida de CRIs com uma diversificação relevante em fundos imobiliários. Com a expectativa de início do ciclo de queda da taxa Selic se tornando cada vez mais concreta, acreditamos que a composição atual do portfólio, com nomes de qualidade, tende a gerar resultados positivos no ambiente de cortes de juros.

Adicionalmente, por ter sido constituído no início de 2024, o fundo conseguiu realizar alocações em CRIs com taxas mais elevadas do que muitos de seus pares, estruturados em anos anteriores. Dessa forma, mesmo que o início do ciclo de flexibilização monetária seja adiado ou ocorra em um ritmo mais gradual, o fundo ainda preserva um bom nível de carrego, sustentado pelas condições favoráveis dessas alocações iniciais.

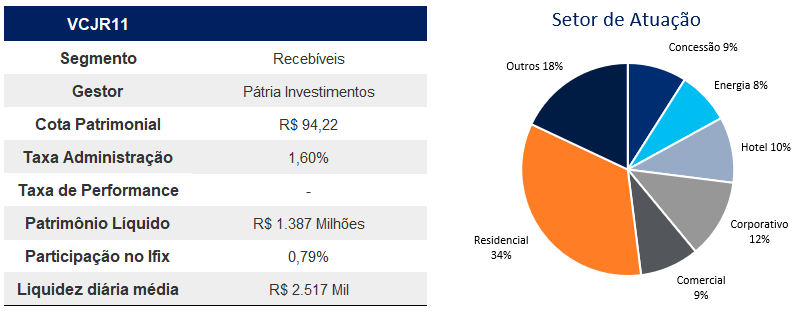

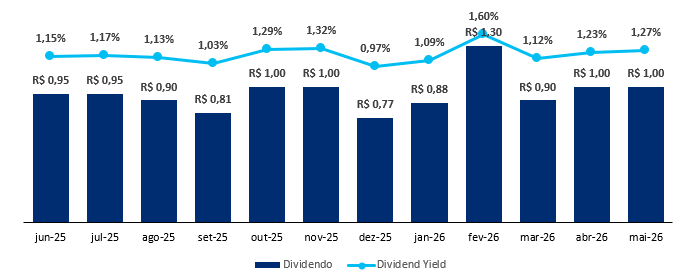

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Pátria que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1,0% a 3,0% a.a.

O fundo está com 83,8% do seu PL alocado, principalmente em CRI e FII, com 69,0% das operações com garantias no estado de São Paulo. O fundo mantém 90,0% do PL indexado a IPCA+10,6% (MTM) com duration de 4,1 anos, e 9,0% do PL a CDI+5,5% (MTM) com duration de 4,1 anos. As 3 maiores alocações setoriais da carteira se dividem em residencial, varejo e energia. Suas maiores posições são os CRIs Matarazzo e JFL Jardins.

Em nossa visão, o fundo segue negociando com um desconto exagerado a um P/VP de 0,85, o que corresponde a um yield de 14,6%.

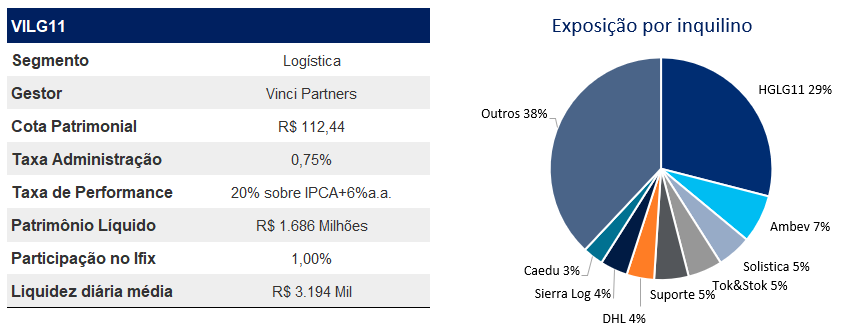

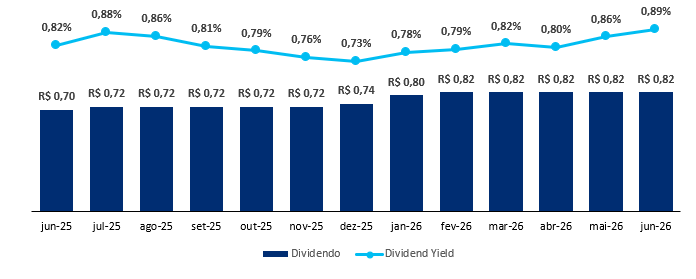

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 1 imóveis, somando 390 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Netshoes, entre outros totalizando mais de 60 locatários.

O VILG11 destaca-se pelo desconto patrimonial atrativo (P/VP de 0,91) e portfólio de alta qualidade com vacância resiliente de apenas 2,0%. A gestão realiza reciclagem estratégica de capital, com proposta recente para consolidar ativos em Ipojuca e destravar valor ao cotista.

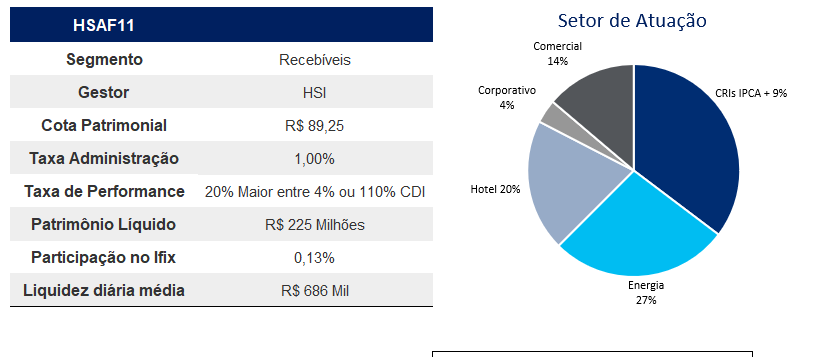

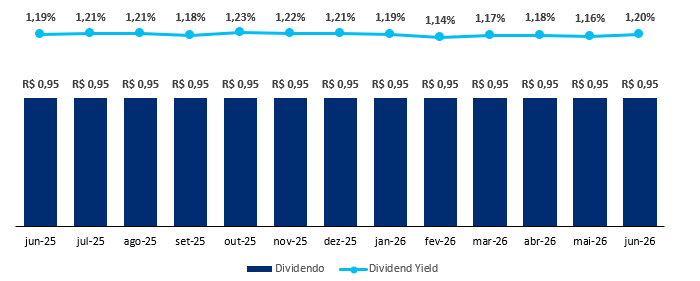

HSI Ativos Financeiros – HSAF11

-Fundo de Recebíveis.

Fundo de Recebíveis da HSI, com 35,3% da carteira alocada em CRIs indexados ao IPCA, com spread médio de IPCA + 8,6% ao ano. Já os ativos indexados ao CDI representam 27,2% da carteira, com spread médio de CDI + 4,7% a.a. A carteira apresenta 100,0% de adimplência, em linha com o histórico do fundo, e conta com operações estruturadas majoritariamente via originação própria. Em termos de distribuição, o fundo vem pagando R$ 0,95 por cota de forma recorrente nos últimos 15 meses, apoiado pelo resultado operacional e pelo nível de caixa disponível.

Atualmente, 35,3% da carteira do fundo está indexada ao IPCA, com spread médio de IPCA + 8,64% a.a., o que, pela metodologia de marcação da gestora, equivale a uma taxa implícita de NTN-B de aproximadamente 11,1%, considerando títulos de duration similar.

Já os CRIs indexados ao CDI representam 27,2% da carteira, com spread médio de CDI + 4,66% a.a., refletindo um perfil equilibrado entre indexadores e boa captura do atual patamar de juros.

O fundo apresenta 100,0% de adimplência em toda a carteira, reforçando a qualidade do crédito e a robustez das estruturas das operações. Na nossa visão, o HSAF11 está bem posicionado para atravessar o atual ambiente de incerteza quanto à trajetória futura dos juros, beneficiando-se tanto da parcela indexada à inflação quanto da exposição ao CDI.

Outro diferencial relevante é o fato de a gestora originar parte relevante das operações, o que permite maior controle de risco, melhor estruturação de garantias e spreads mais atrativos. Enxergamos o fundo com perfil high/middle risk, e entendemos que, em momentos de aumento de peso relativo em alocações de maior retorno, o veículo tende a potencializar a geração de valor no longo prazo.

Em termos de distribuição, o fundo vem pagando R$ 0,95 por cota nos últimos 15 meses, patamar que consideramos sustentável, dado o nível atual de resultado recorrente e o caixa disponível.

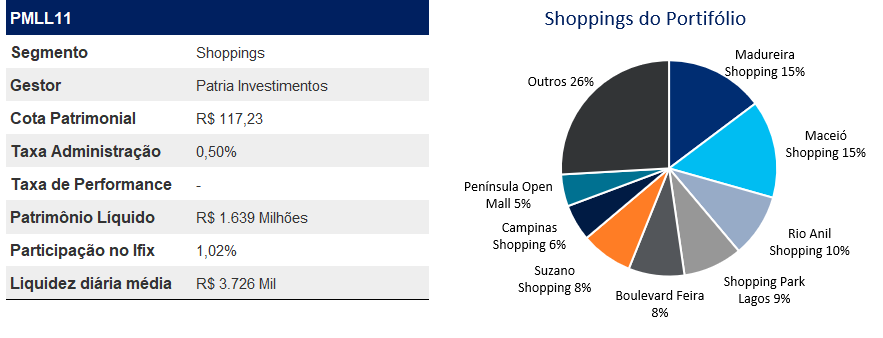

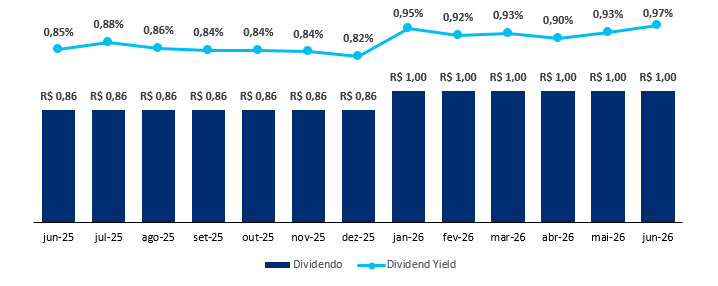

Patria Malls – PMLL11

-Fundo de Shoppings

Antigo fundo de Shopping Center da Genial Gestão, que por sua vez foi adquirido pelo Patria, que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 139 mil de ABL, distribuídos em 6 estados, com presença majoritária no Sudeste e Nordeste.

O PMLL11 negocia com desconto atrativo (P/VP de 0,94) e portfólio resiliente com 97,0% de ocupação e vacância de apenas 3,0%. Com dividend yield projetado de ~10,3% a.a. (R$ 1,00/cota), o fundo oferece renda estável e potencial de valorização via gestão ativa e a consolidação estratégica de ativos da RBR.

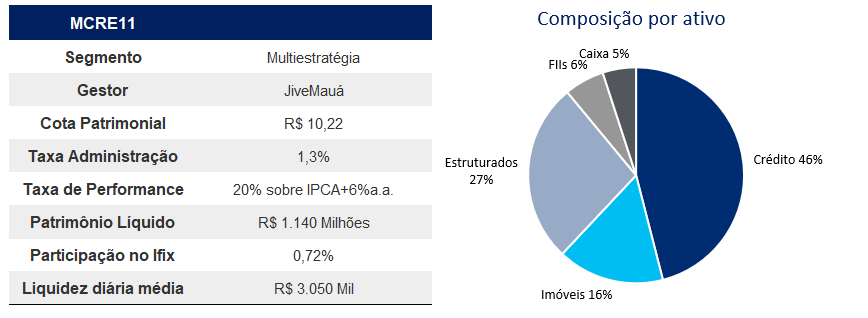

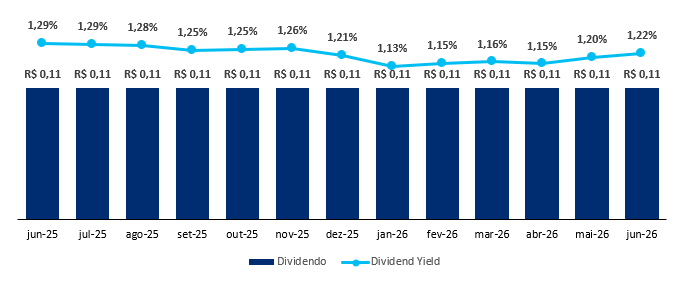

Mauá Capital High Yield – MCRE11

-Fundo de Multiestratégia.

Fundo multiestratégia da JiveMauá com exposição majoritária à inflação, negocia atualmente a 0,92x P/VP, refletindo um desconto que consideramos excessivo frente à qualidade de seu portfólio. A carteira conta com bons devedores, operações estruturadas e um galpão logístico.

Em termos de retorno, o fundo apresenta carrego de yield de 13,7%, níveis que consideramos elevados. Quando ajustados ao preço de mercado, esses indicadores se tornam ainda mais atrativos devido ao desconto relevante. O fundo está majoritariamente ajustado ao IPCA + 10,2%, com 92,0% da carteira indexado a inflação.

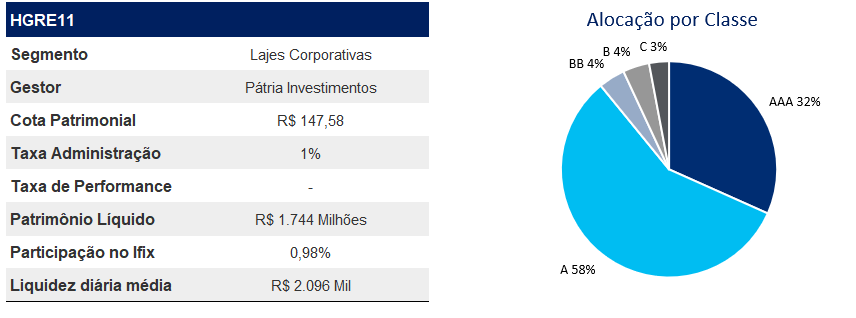

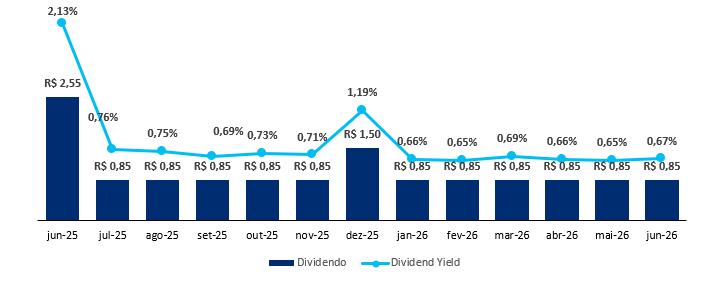

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Patria que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 13 ativos espalhados do Rio de Janeiro ao Rio Grande do Sul somando 144 mil m² de ABL. Dentre os principais ativos termos de receita para o fundo destacam o Edifício Chucri Zaidan, Martiniano e Centro Empresarial Sêneca, todos localizados em São Paulo/SP.

Apesar da queda acentuada das cotas do fundo nos últimos meses, acreditamos que o fundo se encontra em um patamar de desconto elevado, negociando a 0,87x sua cota patrimonial.

Isso aliado à expectativa de que o fundo consiga relocar os imóveis desocupados, além de seguir com sua estratégia de desinvestimento ainda nos faz acreditar que o fundo segue sendo uma ótima opção nos níveis de preço atuais.

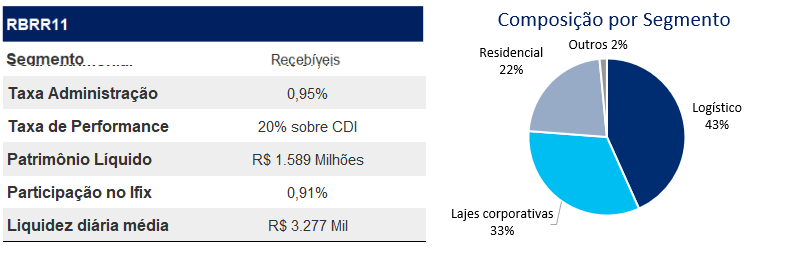

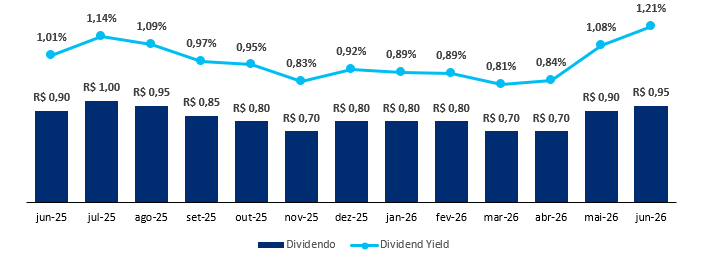

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 110 ativos: 99,0% indexado à inflação, com taxa MTM de IPCA+9,2%, apresentando duration médio de 4,1 anos e LTV de 50,0%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e LogCP. Vale destacar que 40,0% das garantias estão localizadas em regiões prime.

O RBRR11 foca em CRIs High Grade com 99,0% da carteira atrelada ao IPCA e garantias em regiões prime de São Paulo. Negocia com desconto atrativo (P/VP de 0,86), entregando um yield de ~11,9% a.a. e dividendos resilientes. É uma tese em que encaixamos ideal para proteção contra a inflação e ganho real consistente no longo prazo, alinhado com sua alta diversificação de ativos e high grade.

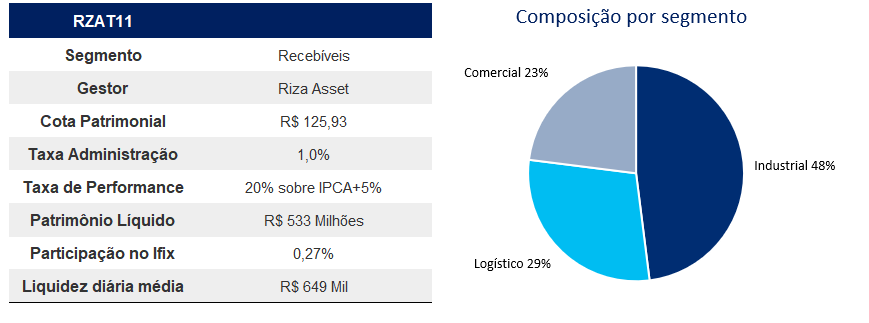

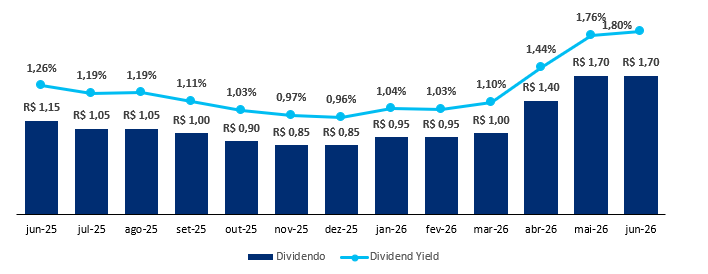

Riza Arctium – RZAT11

-Fundo de Recebíveis.

Fundo da Riza Asset, tem como objetivo gerar retornos consistentes acima do IPCA+5,0% ao ano, investindo em uma carteira imobiliária diversificada. A estratégia é centrada na aquisição de imóveis de empresas que buscam otimizar sua estrutura de capital por meio da desmobilização de ativos. O portfólio é composto, majoritariamente, por ativos industriais, logísticos e comerciais, com preferência por setores considerados resilientes.

Nossa escolha pelo fundo se fundamenta na combinação entre sua estratégia diferenciada e o nível atrativo de preço. A dinâmica consiste na aquisição de imóveis diretamente de empresas, com forte desconto em relação ao valor de mercado, seguida da locação para a mesma companhia. Além disso, é concedida à empresa uma opção de recompra que se torna inválida em caso de inadimplência.

O principal atrativo dessa estrutura está na assimetria de retorno: caso a empresa se torne inadimplente, o fundo consolida a posse do imóvel e tem a possibilidade de vendê-lo a mercado por um valor significativamente superior ao da compra, gerando ganhos de capital e, consequentemente, potencializando a distribuição de dividendos.

Ainda assim, as operações do fundo possuem taxas consideravelmente atrativas, a uma taxa média de IPCA+10,0%, enquanto o fundo negocia a um P/VP de 0,95x.

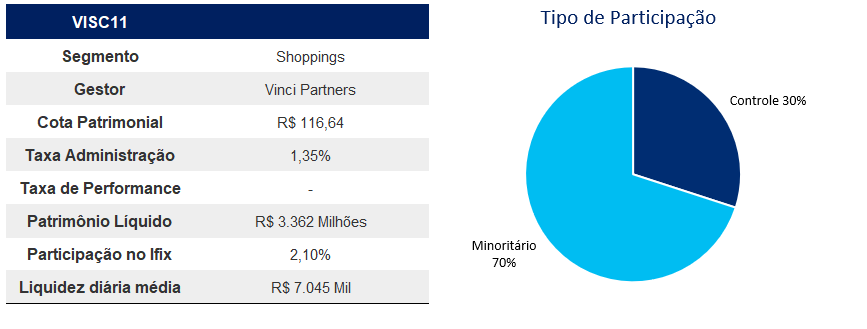

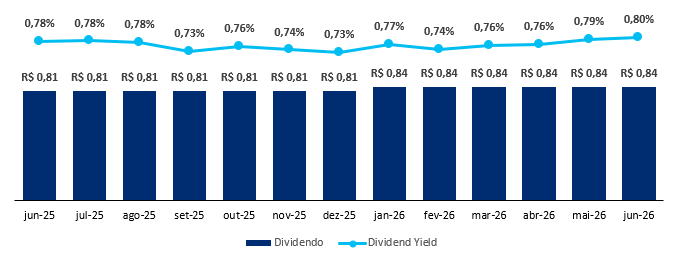

Vinci Shopping Centers – VISC11

-Fundo de Shoppings.

Fundo de shopping da Vinci. Atualmente composto por 31 shoppings e com participações em todas as regiões do país, a estratégia do fundo consiste em adquirir shoppings maduros e estrategicamente posicionados, que gerem fluxo consistente de consumidores, estejam localizados em regiões adensadas e permitam flexibilidade na forma de aquisição e administração.

O fundo possui um portfólio sólido e bem distribuído geograficamente, o que reforça sua resiliência e flexibilidade. Ainda que detenha participações não majoritárias em muitos ativos, sua estratégia inclui atuar na reorganização e melhoria operacional dos shoppings, abrindo espaço para vendas parciais a preços superiores ao valor investido e gerando ganhos de capital, sem comprometer o alinhamento estratégico. O bom relacionamento com os administradores também favorece esse processo, permitindo à gestão manter influência sobre os ativos.

Em comparação à média do mercado, o fundo apresenta um histórico positivo, com aquisições realizadas a cap rates elevados e alienações a cap rates comprimidos – prática que demonstra eficiência na alocação de capital e na geração de valor via reciclagem de portfólio. Adicionalmente, o segmento de shoppings vem demonstrando resiliência, com crescimento real tanto nas vendas quanto nos aluguéis nos últimos 12 meses. O fundo Negocia com P/VP de 0,94, oferecendo um Dividend Yield de 8,92% a.a.

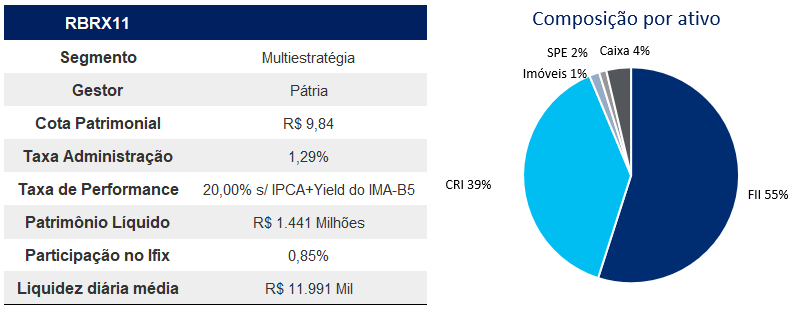

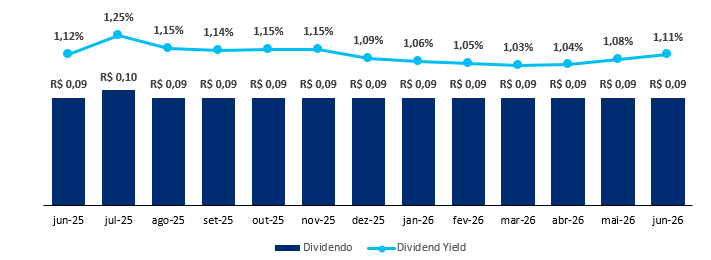

RBR Plus Multiestratégia – RBRX11

-Fundo de Multiestratégia.

Fundo multiestratégia da RBR Asset que tem como objetivo investir de forma diversificada em crédito, desenvolvimento imobiliário, tijolo e ações. O portfolio tem 58,8% em FIIs, 38,8% em CRIs, e o restante distribuidos em SPE, imóveis e caixa.

O fundo negocia com desconto relevante (P/VP de 0,88) e entrega um Dividend Yield de ~12,4% a.a., mantendo R$ 0,09/cota de forma recorrente. A tese foca em capturar ganhos de capital em ativos subavaliados e gerar renda via ativos de crédito de alta qualidade.

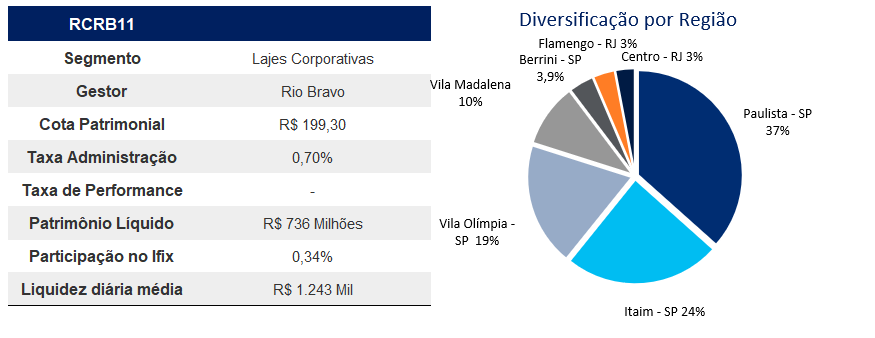

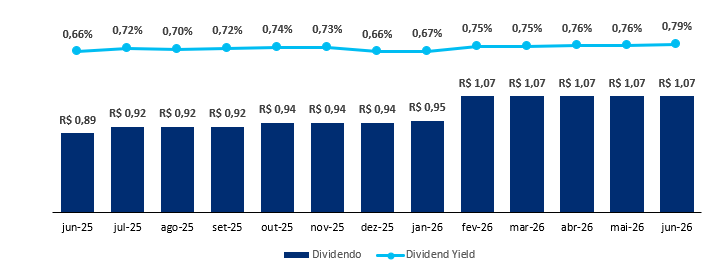

Rio Bravo Renda Corporativa – RCRB11

-Fundo de Lajes Corporativas

O RCRB11 é um fundo imobiliário de lajes corporativas gerido pela Rio Bravo Investimentos. O portfólio é composto por nove edifícios comerciais, distribuídos entre os estados de São Paulo e Rio de Janeiro, com vacância física recentemente zerada. O fundo adota uma gestão ativa, focada em preservar a qualidade dos contratos e buscar valorização patrimonial por meio de revisões locatícias e movimentações pontuais do portfólio.

O fundo segue sendo negociado com desconto expressivo, ao redor de 0,71x P/VP, mesmo entregando um dividend yield anualizado próximo de 7,32%. Na nossa visão, esse patamar não reflete o verdadeiro potencial do fundo, que atravessa um momento de consolidação operacional importante após o fechamento da vacância e a recomposição gradual das receitas.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.

Bernardo Noel

Bernardo Noel

.svg "Facebook")

.svg "Youtube")

.svg "Twitter")

.svg "LinkedIn")